时间:2018-01-01 09:40

来源:中国固废网

作者:李少甫、丁宁、刘琪

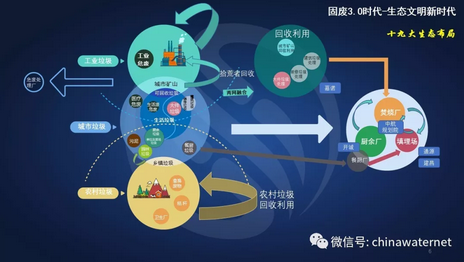

图 4 固废3.0时代(合久必分)

十八届三中全会以来,我国固废产业也逐步进入了化被动为主动的生态文明新时代,薛涛称之为固废的3.0时代。在3.0时代以前,我国诸多工作都可以通过亦步亦趋地向国外学习借鉴来完成。但是当我国成为世界第二大经济体后,同其它方面的产业发展和政府治理一样,中国已经无法简单地通过复制德国、日本或者美国的模式来进行发展。这其中就包括如何开展适合中国特色的垃圾分类工作。

目前,薛涛认为将在我国得到逐步普及的主流垃圾分类模式是将“三圈图”中的蓝色最内圆圈部分所标示的居民端产生的生活垃圾分为有害垃圾、可回收垃圾、厨余垃圾和其他垃圾。有害垃圾就是产生于生活源的危废,可回收垃圾是以玻璃、金属、塑料、纸制品等为代表的可以被回收再利用的垃圾,厨余垃圾就是以有机质为主的湿垃圾。除此之外,居民端还产生大件垃圾和装修垃圾。近几年,多个文件要求分出来的垃圾要分类处理,这将催生大量细分领域市场机会,包括厨余垃圾处理厂、大件垃圾处理厂、装修垃圾处理厂等。同时在监管趋严的餐厨垃圾处理行业也将逐步改善当前的运行处境。由于厨余垃圾的单独处理需求,固废3.0时代的末端处理随之出现了厨余-焚烧-填埋的三元关系。基于国情(社会文明提高缓慢、居民参与程度低、前端管理水平低等因素),在我们的垃圾分类工作中,每一类“分出来”的垃圾的处置之前都需要一种近乎苛刻的后端集中分选工艺,这将成为我国长期的特殊技术需求。针对这方面正在爆发的市场空间,长期专注于分选设备的苏州嘉诺正在做各种分类固废的后端分选装备的研发升级,他们在城市矿山、建筑垃圾、有机垃圾、可回收垃圾、大件垃圾乃至一般垃圾等方面都有相关的解决方案,详情请点击➽:紧跟大环卫分类国策,嘉诺分享不同类型垃圾的针对性处理方案。

另外,填埋场的库容压力持续走高,也带来了行业对于填埋场复生和修复的需求和关注,也将给企业带来大量市场机会。本次论坛中专门安排了填埋场版块,邀请华中科技大学陈朱蕾老师以及万德斯环保、通源环境、建昌环保、中航规划院四家企业进行了五场发言,分别从存量垃圾原位好氧修复、填埋场污染防控修复、填埋场整治、填埋场价值重构、陈腐垃圾开挖利用等方面对该细分领域给予介绍,详情请点击☟:

陈朱蕾教授:30年,垃圾填埋场将从提升走向重生【附研究案例PPT】

中航规划唐嘉:以阿苏卫循环经济园实例解读陈腐垃圾开挖利用

另外值得一提的是,在率先利用世行贷款和PPP模式全面推进垃圾分类的示范城市宁波,在垃圾分类的前后端同时启动乃至引入价格机制,在末端循环经济园的餐厨、厨余和焚烧厂的系统化关系构建、在如何利用世行资金衔接PPP等方面都值得借鉴和学习,在宁波项目中参与循环经济园的康恒环境、开诚生态和首创环境也在本次论坛有相关的发言介绍,具体内容可参见段末所附加的链接,详情请点击☟:

1.2 垃圾分类趋势下的细分领域市场机会

随着固废3.0时代的揭幕,十九大生态文明建设带领下的固废行业从过去的“被动应对”变成了“主动布局”。“合久必分”的大趋势下,诸多细分类下的“新垃圾”迎来了各自的商机:

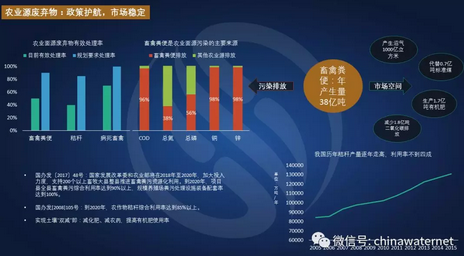

首先,从农业面源来看,农村三大固体废物:畜禽粪便、秸秆和病死畜禽类垃圾处理市场在政策的推动下带来了巨大的商机。在目前有效利用率尚不过半而产量巨大的现状下,发改委、农业部陆续发布国办发[2008]105号、国办发[2017]48号等文件,要求支持200个以上畜牧大县畜禽粪便综合利用率达到90%以上,秸秆综合利用率达到85%以上。在农业废弃物的利用方面,我国已经有部分领先企业开始布局,如光大国际新上市的光大绿色环保在秸秆发电领域已经取得新的业绩,朗坤、旺能以及洁绿在病死畜禽处理方面业绩位列前三甲。

图 5 我国农业源废弃物产生量及处置情况统计(数据来源:E20研究院)

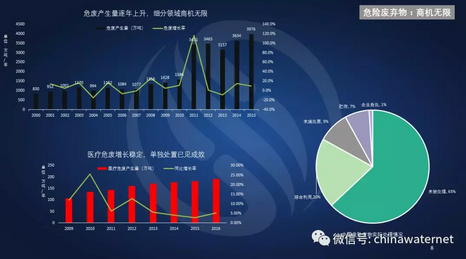

在危险废弃物领域,在统计数据准确性上就如同徐海云总工在论坛发言中提到的(详情请点击➽:徐海云:供给侧改革下垃圾回收利用的困惑、困境及困难),类似环卫部门收集到的垃圾数量成为我们统计上的垃圾数量。E20研究院认为我国危废的实际产生量应大于统计值,预计市场化运营规模已超百亿。背后隐藏巨大的空间,在生态文明要求下以及环保标准的提高下会进一步释放。

图 6 我国危险废弃物产生量及处置情况统计(数据来源:E20研究院)

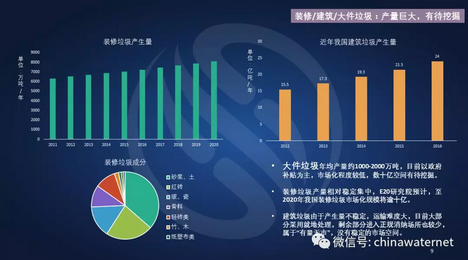

装修垃圾、建筑垃圾的问题,在上海的垃圾转移到苏州的事件被曝光后开始被广泛关注。建筑垃圾和装修垃圾由于产生源不同,在成分、危害性、处置成本和产生量稳定性以及由此带来的商业模式上都有所区别:建筑垃圾产生量不稳定,城市高速扩张中会产生大量的垃圾,但其产量的不稳定导致BOT模式的稳定商业模式设计有困难。而装修垃圾处理由于产生量稳定,则适合典型的BOT模式,因为装修需求的间隔时间非常稳定,产生了对末端分选、妥善处置和部分回用的要求。另一类逐渐进入人们视线的是大件垃圾(类似装修垃圾有产生量稳定的特点),目前已有数千万吨的年均产量,之前末端处理设施尚甚为匮乏,以政府补贴为主,市场化程度较低。

图 7 我国大件/建筑/装修垃圾产生量及处置情况统计(数据来源:E20研究院)

“十二五”期间我国餐厨垃圾处理能力得到了一定的提升,但距离规划目标尚远。“十三五”期间,我国将进一步加大餐厨垃圾处理设施建设,到2020年有效处理率有望突破30%。在运营模式上,根据E20研究院统计,超过60%餐厨垃圾处理项目采用BOT模式运营,另有少数BOO及其他模式的项目。处理技术方面,以厌氧发酵、好氧堆肥和饲料化为主流,其中厌氧发酵产沼气的模式由于后端产业链制约小而占据了较高的比例。

编辑:刘影

版权声明: 凡注明来源为“中国水网/中国固废网/中国大气网“的所有内容,包括但不限于文字、图表、音频视频等,版权均属E20环境平台所有,如有转载,请注明来源和作者。E20环境平台保留责任追究的权利。

![]()

![]()

![]()

Copyright © 2000- https://www.h2o-china.com All rights reserved. 中国水网 版权所有

咨询热线:010-88480403 传真:010-88480301

E-mail:hjf@e20.com.cn

本站常年法律顾问:北京市康达律师事务所刘文义律师 京ICP备10040015号-8 京公网安备:11010802035285

京公网安备:11010802035285