时间:2023-05-23 17:03

来源:阳戟投资

作者:侯铁成

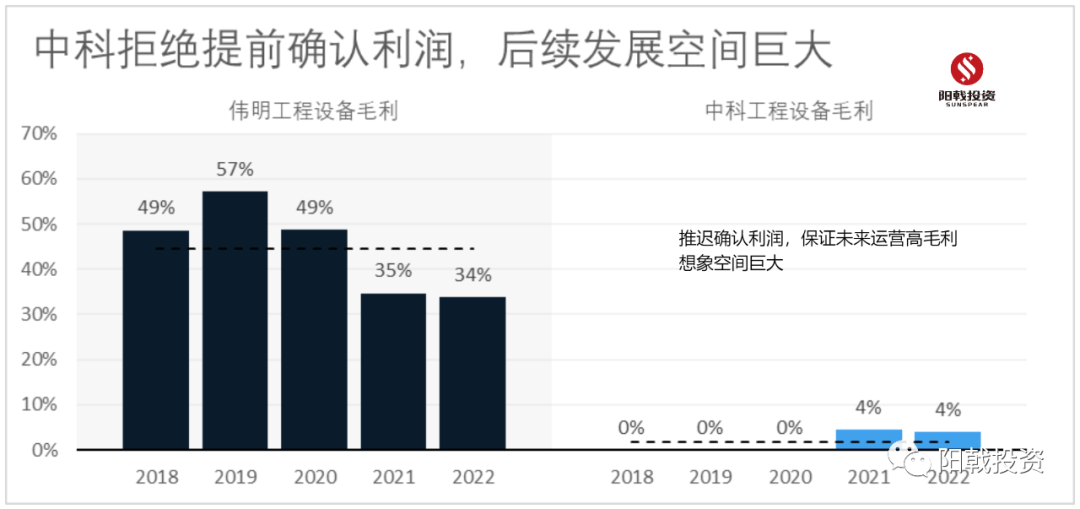

中科最近几年确认一些工程设备建设收入,使得体量得到了一个较大规模的上涨。但是中科的工程毛利几乎没有,也就是说公司没有利用工程建设的毛利,这是BOT项目中十分罕见的。

我们熟悉环保行业商业模式的非常清楚,所谓的工程设备毛利率基本上都是由公司自行决定的。本质上是提前确认财务利润的一种手段。一个企业的产品设备的水平高不高,其最核心的特征并不是毛利高不高,而是能否具备市场化能力,能不能卖得出去,卖出去能不能赚钱。

我们看到很多环保行业大企业,号称自己的产品技术有多优秀,然后销售收入毛利都很高,但仔细一看都是销售给自己,这么好的产品,这么高的毛利市场上却没人买,这是不符合市场规律的。

伟明的设备毛利做到50%也并不是对外销售造成的,其最近几年有少量的对外销售,毛利率却大幅下滑,报表并没有给出更多信息,但我们有理由怀疑其对外销售的毛利过低,拉低了整体的毛利。我们对比对外销售比较多的三峰环境,设备的毛利大体对外能做到20-30%是比较合理的。

伟明运营项目毛利很高,据说就是当初没有确认任何工程收入,使得运营成本远低于同行。而上市之后一样玩起了提前确认利润的老套路。

反观中科则难能可贵,志存高远,学习伟明早期的处理方式,没有确认工程收入利润,使得后期的项目质量得到了有效的保障,为后续的成长留下了巨大的空间。

3,三项管理费用控制严格,国企改革典范。

我们研究发现,企业管理质量好坏,重点看各项费用的数据。我们看到最近三年中科环保在环保经济下行,企业高速发展的时候,费用率依旧控制得很好,整体不断下降。

我们看到中科的费用率有着较大幅度的下降,扣除一部分工程的影响,同样有着较大的下降。我们知道三项费用率下降是很难的,是管理的精细活儿,费用能有1个点的下降,都需要付出极大的辛苦,绝大多数公司上市后,三项费用是飙升的。

同时我之前研究过很多国有企业,整体的费用率要远高于民营企业(不贴图了)。这一点中科作为国有企业就难能可贵,背后一定是管理层无数心血所致,可以想象有多少个不眠之夜,才能有此成绩。

我也在国企从事过管理工作,深知国企在管理上受到各种限制,想抓管理是多么困难的事。但从中科身上,我看到了事在人为,人定胜天。

这里面还有几点值得重点关注,作为一个垃圾焚烧运营建设公司,公司几乎没有销售费用,这个本应理所当然,但我们看到许多企业管理不善,这块费用都做得不低,中科能够守住底线,不乱花钱,在同行的衬托下,尤为不易。

最近三年行业遇到各种困境,绝大多数企业都面临着收款困难,出现了大量的信用减值准备。而中科最近三年整体减值准备为负,意味着收回的坏账大于计提的坏账,一方面证明其财务稳健,另一方面也体现了管理团队催缴应收款的能力。

所谓桃李不言,下至成蹊。财务数据不会说谎,更能反映企业的真实能力。

投资投的是未来

我们一直强调的是,投资企业看的是未来,不是历史,历史再好也不能代表未来。但我们同样不能犯了历史虚无主义的错误,对历史视而不见。我们看企业的未来,一定要结合历史规律,结合未来趋势,结合企业自身优势来看。

1、成功企业背后规律

我们研究发现,企业具备以下几个特征,容易获得资本市场的青睐。

企业的报表干净,盈利能力真实。

企业的成长稳定,让投资者有预期。

资产结构合理,财务安全。

战略转型成功,不断有新故事。

充分利用资本,建立公司冗余。

我们认为伟明的成功是基于其报表真实,盈利能力强劲,业绩高速且持续增长,公司财务结构合理,战略不断尝试转型,有新的故事。充分利用资本市场融资投资。

中科具备了资本市场成功的基础,包括报表干净,企业盈利能力强。成长稳定,且潜力巨大,财务结构合理,具有较大的资产冗余。至于能否转型,能否利用资本市场,年报体现的东西不多。但我们私下与其管理层接触,发现这个方面反而是企业的优势所在。管理层志存高远,上市只是起点。

2、未来三个趋势

再好的企业也要顺势而为,不同时代有不同的玩法。针对未来十年我们面临着新挑战,我们有如下三个趋势判断。

1,宏观经济下行,资金紧张。谁能利用资本市场,创造资本冗余,谁就有做大做强机会,就能逆周期成长。

2,环保行业未来发展必然是产业以整合为主,技术为主,管理为主。那些具备整合能力,技术有一定领先性,同时管理精细的企业会逆势成长。传统的投资,运营,工程利润为主的企业将受到巨大的行业冲击。

3,资本市场小公司会消亡,大公司会有溢价。上市公司收入10亿、利润1亿以上、市值50亿以下的公司将得不到资本的认同。而大型上市公司将会获得规模溢价。

中科手上掌握大量的现金和盈利资产,弹药充足。中科依托于股东中科院,技术领先,公司管理精细,为进一步发展打下坚实的基础。中科收入16亿,净利润2亿,市值100亿,在手现金17亿都使其跨越中小企业市值陷阱,已经上了一个新平台,获得了机构的关注。

3、中科的三大核心价值

我们对照历史,未来趋势看中科的发展,我们重点看中科三大核心价值。

核心价值一、现有存量项目的价值,管理优秀的价值,管理衍生到项目上的价值。

公司的存量项目质量很好,每年贡献了大量的经营性现金流,2022年年报显示,其经营性现金流持续增加。公司2021/2022年建成项目大幅增加,2022年结转10亿以上的在建项目,预期在2023年之后运营利润会有一个小高峰。

编辑:赵凡

版权声明: 凡注明来源为“中国水网/中国固废网/中国大气网“的所有内容,包括但不限于文字、图表、音频视频等,版权均属E20环境平台所有,如有转载,请注明来源和作者。E20环境平台保留责任追究的权利。

![]()

![]()

![]()

Copyright © 2000- https://www.h2o-china.com All rights reserved. 中国水网 版权所有

咨询热线:010-88480403 传真:010-88480301

E-mail:hjf@e20.com.cn

本站常年法律顾问:北京市康达律师事务所刘文义律师 京ICP备10040015号-8 京公网安备:11010802035285

京公网安备:11010802035285