时间:2014-06-13 09:46

来源:江苏省环保产业研究院

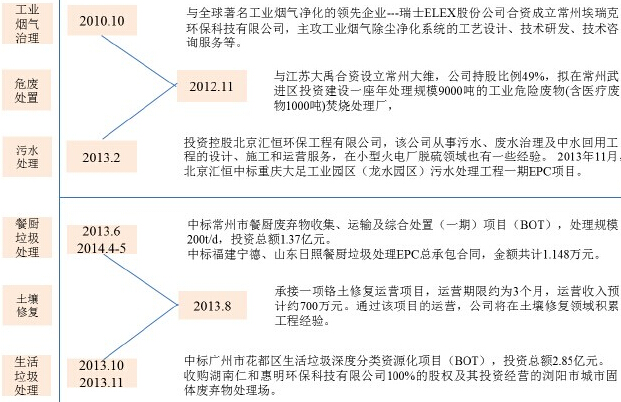

上月10日,维尔利公告称公司中标日照餐厨垃圾处理EPC总承包项目,这是继4月份公司宣布中标福建宁德餐厨垃圾处理EPC总承包项目的又一餐厨垃圾处理项目,两个项目合同额共计1.148亿元。而据江苏省(宜兴)环保产业技术研究院出品的餐厨细分领域数据库追踪显示,在目前已知的餐厨垃圾处理项目主要市场参与主体中,由垃圾渗滤液处理业务领域向餐厨垃圾处理业务拓展的企业为数不多,维尔利算是其中比较显眼的一家。在此情况下,让我们进一步看看维尔利10多年来的发展与转型过程。

技术引进阶段(2003-2006年)

维尔利原来是德国公司,90年代末,中国垃圾填埋场渗滤液存在很大的问题,受联合国工业发展组织(UNIDO)的委托,2001年,来自德国的WWAG (WEHRLE-WERK AG)公司接下了中国城市固体废弃物管理培训计划中的垃圾渗滤液处理技术培训任务,并将德国MBR技术引入到国内。 该公司是德国较早从事垃圾渗滤液处理技术和设备的企业,距今已有155年左右的历史,代表了德国乃至欧洲在垃圾渗滤液处理方面的先进水平。2002年10月,青岛小涧西垃圾填埋场渗滤液处理工程项目中标,是WWAG在中国的第一个垃圾渗滤液处理工程项目,也是国内第一个采用MBR+NF工艺处理垃圾渗滤液的项目。

2003年2月12日,WWAG投资成立了维尔利环境工程(常州)有限公司(维尔利前身,简称维尔利有限)。由于国内对环保行业的重视不够,渗滤液处理行业发展缓慢,维尔利有限在此阶段发展也非常缓慢,2003-2006年,公司每年承接的项目仅1-4个左右。

快速发展阶段 (2007-2012年)

这一阶段维尔利首先实现了由德资企业转变为内资企业。由于WWAG对中国垃圾渗滤液市场前景不看好,2007年8月,WWAG与常州德泽实业投资有限公司签订了《股权转让协议》,经过股权回购,公司控股股东变为常州德泽,实际控制人为李月中。维尔利由此成为纯内资民营企业。

2010-2014年维尔利业务拓展图

综合来看,维尔利未来将一方面继续积极拓展渗滤液处理项目,保持传统业务优势;另一方面,在大力拓展餐厨垃圾、生活垃圾综合处理等新业务的同时,将积极开展对行业内竞争对手的收购兼并、实施快速扩张,从而加快企业全面转型步伐。

编辑:张凌超

版权声明: 凡注明来源为“中国水网/中国固废网/中国大气网“的所有内容,包括但不限于文字、图表、音频视频等,版权均属E20环境平台所有,如有转载,请注明来源和作者。E20环境平台保留责任追究的权利。

![]()

![]()

![]()

Copyright © 2000- https://www.h2o-china.com All rights reserved. 中国水网 版权所有

咨询热线:010-88480403 传真:010-88480301

E-mail:hjf@e20.com.cn

本站常年法律顾问:北京市康达律师事务所刘文义律师 京ICP备10040015号-8 京公网安备:11010802035285

京公网安备:11010802035285