时间:2018-01-09 13:58

来源:宇墨Umore

标的分布:A股收购新三板,海外标的范围扩大

2017年宇墨数据库信息显示环保行业并购的主力仍然是上市公司,但标的分布呈现出两个趋势,从标的性质分布来看,新三板企业逐渐受到A股公司的青睐;从标的地区分布来看,中国买方的目光已不局限于欧美国家,而是放到更广阔的全球市场。

A股联姻新三板已成为国内交易市场的一大热点趋势。据金融界统计,近年来A股公司并购新三板企业的交易规模不断增加,从2011年的4.3亿元不断翻倍增加到2015年的208亿,2016年的303亿,再到今年的突破460亿,新三板俨然成为A股公司的淘金池。环保并购市场经过十年的发展也开始逐渐显现出这一趋势,比如清水源收购中旭建设、中环设备收购兆盛环保、津膜收购金桥水科。要理解这一趋势,就必须弄懂两个问题,即“为什么卖”和“为什么买”。

新三板企业近些年面临的艰难处境自不必多说,市场低迷、融资与流动性差、转板艰难,企业有资金紧缺的,有摘牌退出的,有努力IPO的,也有倍杰特那样反反复复捉摸不透的,总之企业纷纷陷入迷茫状态,不知道到底应该等待还是另觅出路。在这样的情况下,与其花费大量的金钱、精力和漫长的时光去实现IPO, 不如被优秀的上市公司收购来“曲线救国”。另一方面,虽然不少人认为新三板股价严重低估了公司价值,但“新三板之父”程晓明认为其中还存在泡沫,一些企业对自己的估值仍然是虚高。按照这个说法,环保企业就更应该在这个环保正火的时候高价退出,以免泡沫破灭时“覆巢之下无完卵”。

而对于A股上市公司来说,新三板是一个筛选标的品质的绝佳机制,而新三板现在面临的整体“低溢价对应高盈利”的困境也是买家的机遇。宇墨在2016年的回顾中就提到,环保行业的优质标的越来越少,越来越贵,已到了多家竞逐的地步。相对于未挂牌的中小民营企业,新三板企业在公司管理和财务数据上的规范性高,收购风险小,且有希望发掘优秀的新兴企业,实现高投资回报率,对于上市公司来说自然是笔省时省力的买卖。

在国内“狼多肉少”的情况下,龙头企业也在持续地从海外寻求标的。观察今年海外标的所在地来看,可以明显地发现地域的拓展。去年除了一个新加坡企业,其余标的均位于欧美地区。但今年的标的所属地不仅增加了加拿大、澳洲,更意外地出现了金砖国之一的巴西。(大事记:2017环保行业跨境并购盘点)宇墨认为这一情况一方面是因为之前所提的标的数量有限,买家不得不把目光放的更远,另一方面或许也和这两年的资金外流监管与外汇限制有关。据报道,2016年中国有30笔对欧洲和美国企业的收购交易落空,在这样的风险下,企业对欧美投资战略有所调整也在情理之中。

国资企业并购步伐放缓

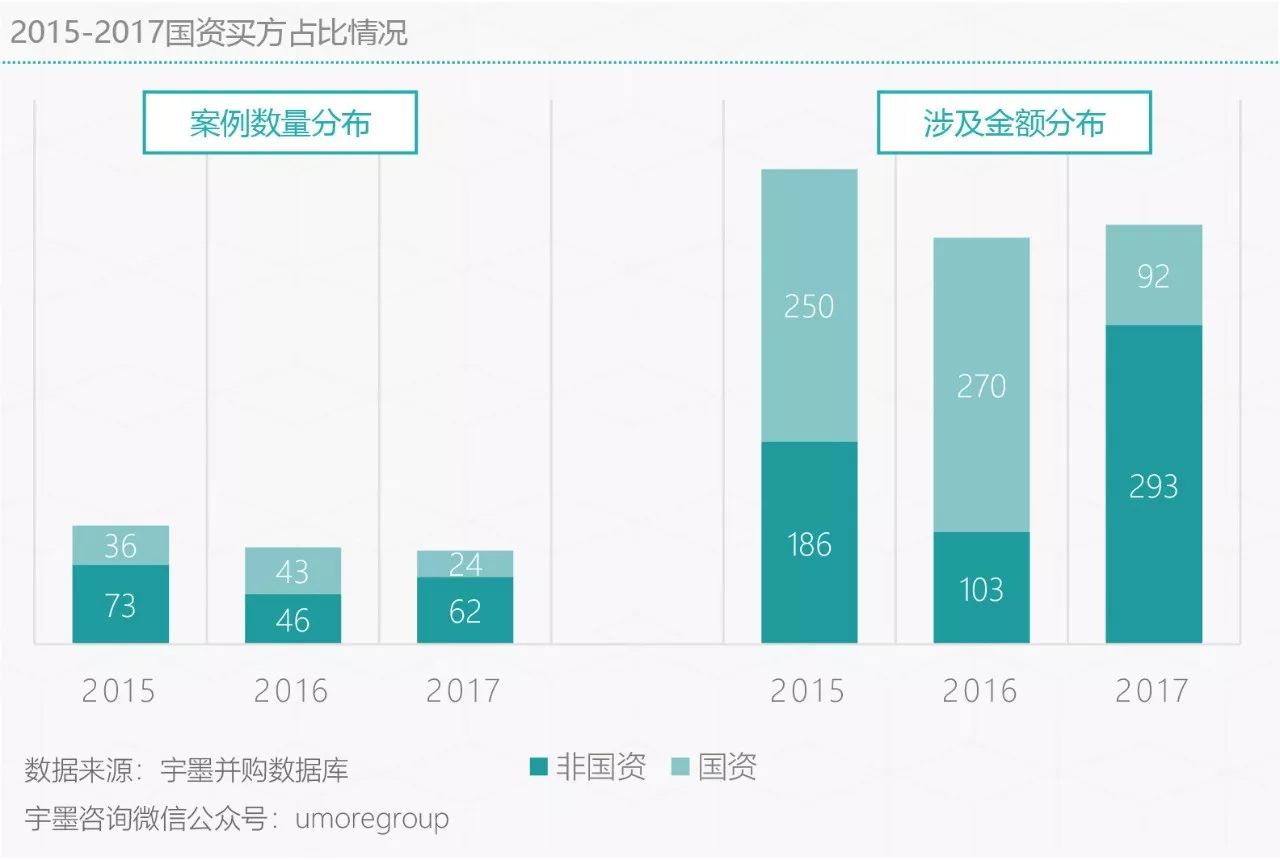

2016年,国资企业的并购攻势十分凶猛,引起整个行业的强烈关注。凭借强大的资本优势,买方为国资企业的案例数占据接近半壁江山,而金额数更是超过总量的2/3。不管是业内老将还是跨界新秀,并购的速度、标的的质量和竞标的能力都令中小企业心生忌惮,“野蛮人”俨然成为环保行业的一股标志性力量。但是正在业内都为民营企业担忧的时候,宇墨发现根据2017年的数据,国企强势的局面似乎有了一定的转变。

相比2016年,2017年并购市场基本保持稳定并有小幅度增长,但值得注意的是国资企业为买方的并购案例数与所涉及金额都骤减到总量的30%以下,反而是“在夹缝中生存”的民营企业抓住机会奋起直追。对比2016和2017前五大并购案例列表可以清楚的看出非国资企业的数量增加,订单均价也远超去年,并不乏如天楹收购德展这样的天价订单,但今年上榜的国资企业却只有一个跨界的深高速。宇墨认为原因归根到底无非是“资本”两个字。

国资企业的步伐放缓与国家今年对国资企业投资的限制政策有着密切关系。企业的核心任务本是赚钱,但许多国资企业却更看重做大规模,内部管理冗杂笨重,逐利动机弱,其主动性、创新性、运营能力和盈利能力并不比民营企业强。国资企业的并购套路往往是利用政府的背书获取低成本融资来快速攻城略地,但这带来的问题也十分严重。

首先是近两年闹得沸沸扬扬的“限制资本外流”,国资企业一直是大型跨境收购的主力军,去年严格的外汇监管、交易审查和失败案例必然在一定程度上遏制了紧跟中央思想的国企的积极性。

另外就是国资企业令人担忧的高负债。财政部数据显示,到2017年6月末,国有企业负债率为65.6%,更有业内人士称真实情况远比这个糟糕,有40%以上的企业负债率甚至超过了90%。看似风光的一掷千金背后是高筑的债台,这让国家不得不采取一系列的监管措施,从八月的“去杠杆”到十一月的PPP风险管控,相关部门持续发力避免潜在的高风险。再加上现在业内对国资企业跨境收购、跨界并购的目的和成效呈怀疑状态,预计国资企业也该开始放慢脚步、梳理自身业务和财务状况、做好之前并购的整合优化工作了。

固废领域资本型民企身影活跃

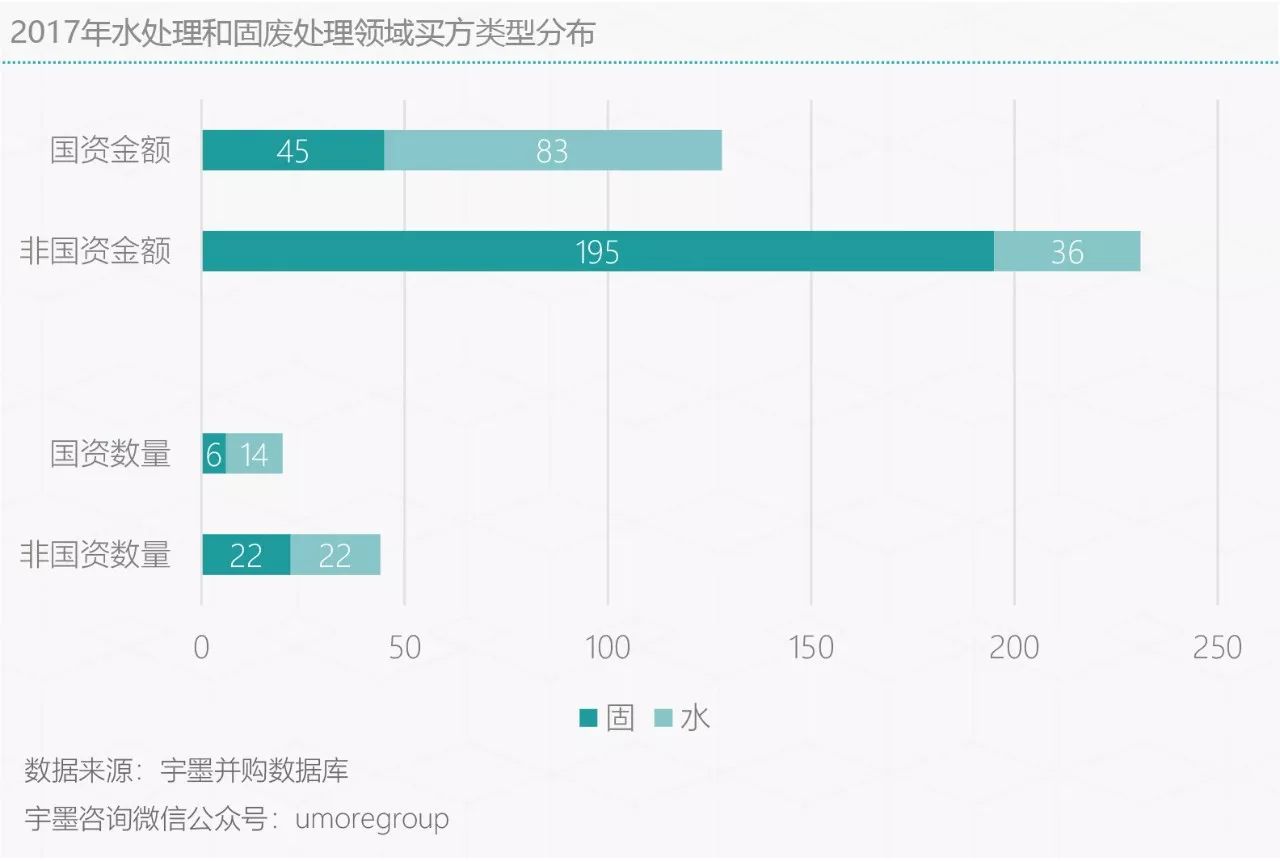

民营企业在2017年的并购市场十分活跃,宇墨认为很大的动机来源于国企入侵带来的强烈危机感。不少企业已经意识到必须加快布局以巩固地位,因此融资成本仅次于国资企业的传统玩家如天楹、有强大资本后援团的跨界者如盈峰、阳光城以及擅长金融资本操作的转型企业如中金都紧锣密鼓地斥巨资以完善产业链,这四家资本型企业也占据了2017前五大并购案例的四个席位。再从并购案例所处领域的分类汇总数据来说,固废领域无疑为非国资企业2017年可观的并购成绩做了巨大贡献。

国企“涉水”的趋势早就十分明确,许多国资企业跨界的第一步就是重金收购水处理企业,因此在这个领域国资和非国资买方的收购数目相差不大,且国资在金额上更为领先。但是两者在固废处理板块上的差距可谓悬殊。非国资的买方数目为国资的三倍多,而涉及金额更是超出其四倍。固废领域是公认的继水处理之后的下一个风口,2017年危废标的的高毛利率和高溢价抢尽风头,环卫一体化市场的崛起也快速推动着产业整合,按照这个趋势,国资的进入是迟早的事,因此非国资企业在接下来的时间应会更加紧张地抢占先机,加速固废板块内的二八分化。

编辑:李丹

版权声明: 凡注明来源为“中国水网/中国固废网/中国大气网“的所有内容,包括但不限于文字、图表、音频视频等,版权均属E20环境平台所有,如有转载,请注明来源和作者。E20环境平台保留责任追究的权利。

![]()

![]()

![]()

Copyright © 2000- https://www.h2o-china.com All rights reserved. 中国水网 版权所有

咨询热线:010-88480403 传真:010-88480301

E-mail:hjf@e20.com.cn

本站常年法律顾问:北京市康达律师事务所刘文义律师 京ICP备10040015号-8 京公网安备:11010802035285

京公网安备:11010802035285